为什么加密市场终将走向全链交易平台

从 Bitcoin 到稳定币,再到 CEX-vs-DEX 之后的下一代交易基础设施。

- 加密市场正在从资产发行竞争转向基础设施竞争:真正稀缺的资源不再只是代币,而是交易系统。

- CEX 解决了可用性,却集中了信任;传统 DEX 保留了链上可验证性,却仍然难以像完整交易系统那样运行。

- 全链交易平台并不是把一切都直接堆到链上,而是把交易的关键路径尽可能收敛到同一套可验证系统中。

- SSS 正在 ICP 上尝试构建这套系统,其核心包括受理确定性、统一内部账本、可审计性,以及更收敛的端到端信任边界。

为什么加密市场终将走向全链交易平台

从 Bitcoin 到稳定币,再到 CEX-vs-DEX 之后的下一代交易基础设施

加密市场已经进入了一个新阶段。如今真正重要的问题,不再只是“链上资产是否重要”,而是:当资产、结算与资金流持续迁移到链上,交易系统本身最终会以什么形态存在?

Bitcoin 首次实现了不依赖金融中介的点对点价值转移;Ethereum 把这条路线进一步扩展为开放的可编程资产与应用平台;稳定币则又把链上世界从以投机为主的环境,推进到真实的结算网络与美元流动性网络。当这一变化发生后,下一阶段的瓶颈就不再只是资产发行或协议设计,而是交易基础设施本身。

1. 交易正在上链,但交易系统仍然稀缺

长期以来,加密市场更关注资产创建和协议创新。但今天的市场结构已经不同。稳定币代表的链上资本底座,已经显著厚于行业早期的实验阶段。DeFiLlama 目前显示,稳定币总供给大约在 3150 亿至 3160 亿美元 区间。与此同时,a16z Crypto 在 2025 年报告中估算,稳定币的总交易量约为 46 万亿美元,调整后的年化交易量约为 9 万亿美元。这说明稳定币已经不只是加密市场内部的计价工具,而是在越来越明确地承担链上美元结算网络的角色。

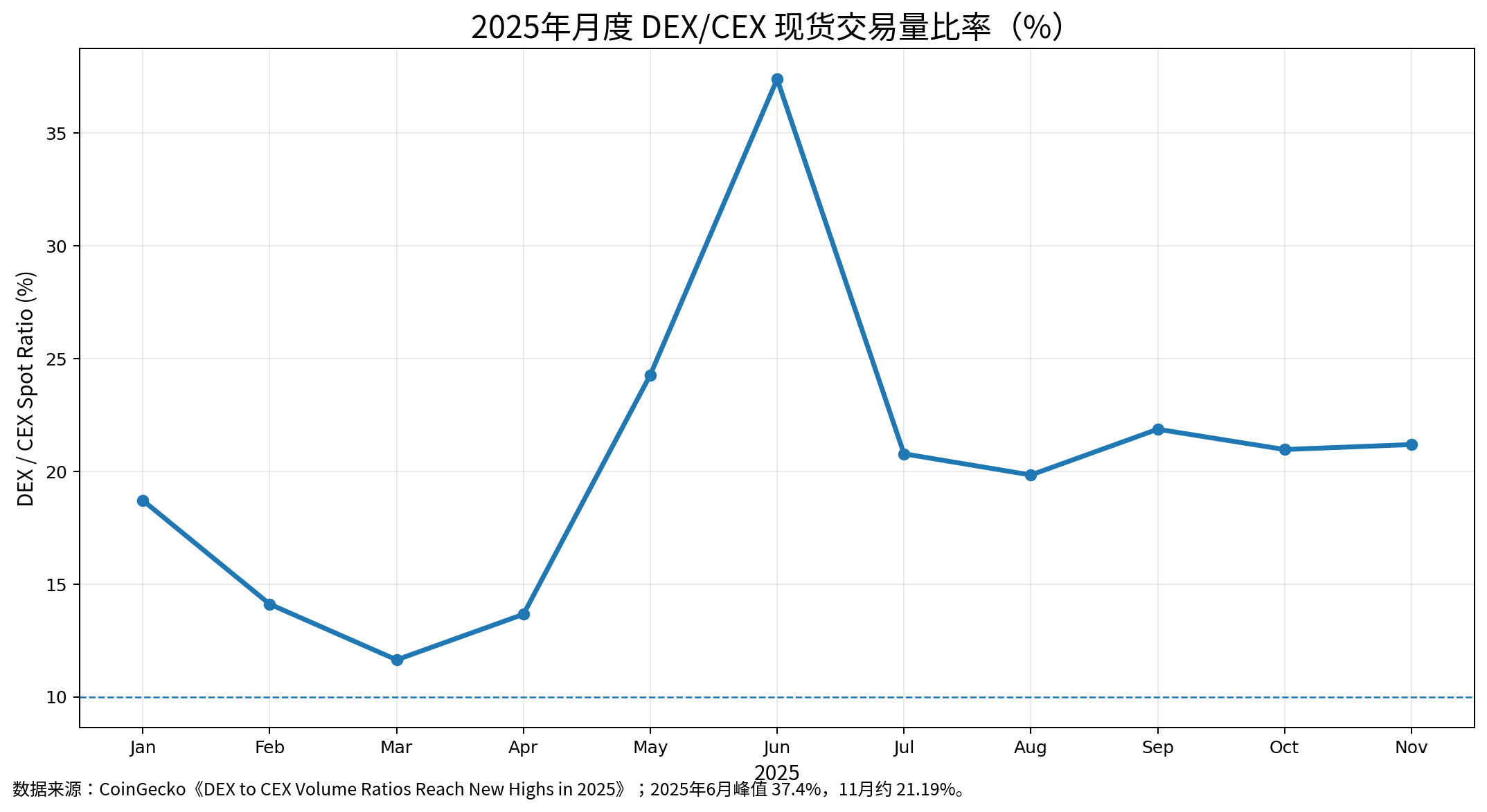

交易侧也在同步变化。CoinGecko 的 2026 年交易活动报告显示,DEX 在现货交易中的份额于 2026 年 1 月达到 13.6%,而 2024 年 1 月为 6.9%,并在 2025 年 6 月达到 24.5% 的高点。CoinGecko 关于 DEX/CEX 比率的 2025 年报告也显示,该比率在 2025 年 10–11 月仍维持在约 21%,说明链上交易份额并未在短暂市场波动后迅速回落,而是已经体现出更强的持续性。

这并不意味着 DEX 已经取代 CEX。它意味着一件更重要的事:链上交易已不再是边缘行为,而是进入了一个“基础设施质量开始比是否存在更重要”的阶段。下一阶段真正稀缺的,不再是“更多代币”,而是更完整的交易系统。

2. 从 Bitcoin 到 Ethereum:为什么交易迟早会成为核心问题

Bitcoin 的历史意义,不只是创造了一种新资产,更在于它第一次把“无需金融中介即可转移价值”这件事,用公开可验证的方式实现出来。这是协议信任意义上的原生结算起点。

Ethereum 则把这条路线从“转账”推进到了“可编程状态变化”。资产、合约、应用、流动性池、借贷系统以及更复杂的金融逻辑,都可以部署到开放基础设施上。

稳定币又把这条历史链条进一步推进到真实经济层。只要越来越多用户与企业开始以链上美元形式持有资金,结算与资本流动就会越来越原生地发生在区块链上。当资本已经在链上,交易天然也会希望在链上完成。

因此,交易基础设施不是一个附带话题,而是同一条历史演化链条中的自然下一步:

- Bitcoin 把价值转移放到了链上。

- Ethereum 把可编程资产与协议放到了链上。

- 稳定币把真实资本流动放到了链上。

- 下一阶段则是:交易系统本身也必须为这种环境而重建。

3. 市场已经给出了信号:CEX 仍主导,但迁移已经开始

现实并不是“DEX 已经赢了”。CEX 仍然主导着用户心智、流动性集中度、品牌认知与主流用户入口。但市场数据已经清楚表明:迁移已经开始。

三个结构性趋势尤其明显:

- 稳定币供给显著扩大。

- DEX 在现货交易中的份额持续抬升。

- 用户越来越习惯链上托管与链上交互路径。

可以用一张简表概括当前市场状态:

| 信号 | 它意味着什么 |

|---|---|

| 稳定币供给超过 3150 亿美元 | 链上资本底座已经不再薄弱或实验性 |

| 自 2025 年初以来 DEX 现货份额持续高于 10%,并在 2025 年中达到 24.5% 高点 | 链上交易已不再是边缘行为 |

| 2025 年末 DEX/CEX 现货比率仍稳定在约 21% | 市场并未简单回到旧的基线状态 |

因此,真正的问题已经不再是“迁移会不会发生”,而是:什么样的平台能够承接这场迁移。

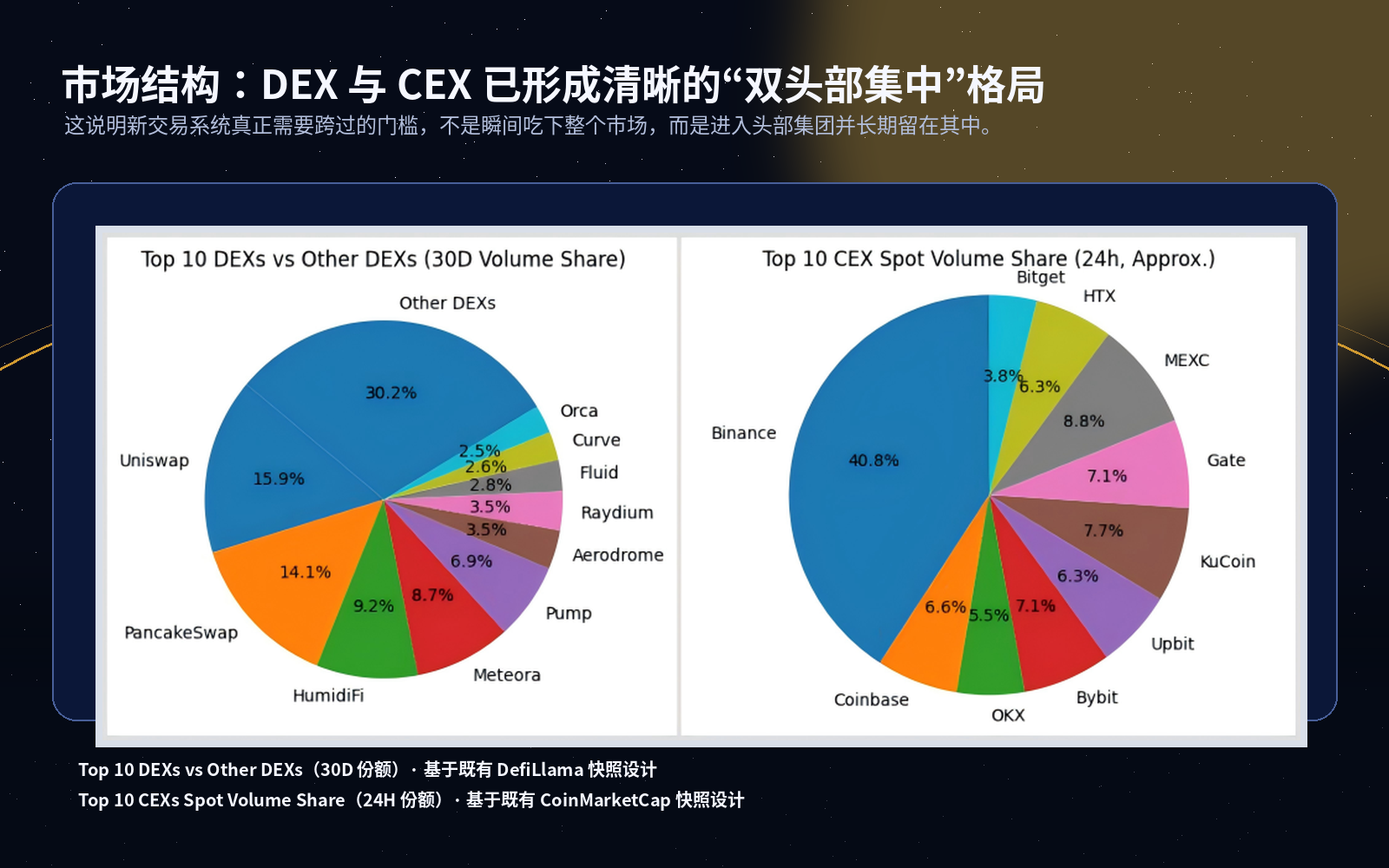

3.1 DEX 与 CEX 都已经呈现明显的头部集中结构

除了迁移趋势,更值得注意的是集中结构。无论是 DEX 还是 CEX,交易量都已经高度向头部平台集中。这一点很重要,因为它意味着下一代交易平台并不需要一开始就“吃下整个市场”。真正关键的门槛,是进入头部集团,并长期留在其中。

4. 为什么现有 CEX 和现有 DEX 都是不完整答案

4.1 CEX 解决了系统问题,但也集中了信任

CEX 的优势是真实存在的:

- 统一余额视图,

- 清晰的账户心智模型,

- 更低的用户侧失败体感,

- 以及“先被系统接收、再最终结算”的体验流程。

但这些优势来自高度集中。托管、执行逻辑、上币权、冻结权、内部风控以及订单流可见性,都集中在平台内部。用户获得了便利,却失去了对系统边界的外部可见性。

4.2 传统 DEX 保留了链上可验证性,却仍然不像完整交易系统

传统 DEX 解决的是另一类问题:自托管、开放接入和链上结算。这些价值都是真实的。但它们仍然很难像一个完整交易系统那样运行。

这些局限可以压缩成三个结构性维度。

A. 隐私问题,本质上是执行质量问题

机构或高级用户谈“隐私”时,通常并不是在谈“匿名”,而是在谈:

- 交易意图是否会被过早暴露,

- 行为模式是否容易被持续关联和推断,

- 随着交易规模扩大,执行质量是否会明显劣化。

在一个完全透明、逐腿结算的环境里,大额或重复性交易意图会更容易被推断出来,进而带来冲击成本、被动滑点和更短的策略寿命。

B. 安全问题,并不只是合约漏洞问题

更深层的安全问题,其实是端到端信任边界问题,包括:

- 前端完整性,

- 桥接依赖,

- 外部中间件,

- 升级权限,

- 定价或路由依赖,

- 以及事件处置路径。

一个系统并不会因为“某一份合约审计过”就自动足够安全。真正重要的是:关键路径是否清晰、可审视,并且在明确假设下可被治理。

C. 真正的体验差距,是“确定性 + 统一账户”

用户体验上的最大差距,并不只是 gas 成本或延迟。更深层的差距在于:CEX 提供的是更具确定性的操作流程,而许多 DEX 仍然会把 Pending、Failed、Reverted 等复杂状态直接暴露给用户。

与此同时,钱包即账户的默认模型,会让资金分散在多个地址、协议和交互流程中。对于低频零售场景,这也许可以接受;但随着交易更频繁、资金组织更复杂,这种模型的低效率会迅速暴露出来。

这不是一个道德判断,而是一个结构判断:

| 维度 | CEX | 传统 DEX | 下一代系统真正需要的能力 |

|---|---|---|---|

| 隐私 / 执行质量 | 订单流内部化 | 交易意图更容易在链上暴露 | 在保留可验证性的前提下,尽量降低意图泄漏 |

| 安全边界 | 平台控制强,但外部可见性弱 | 链上结算存在,但端到端边界分散 | 关键路径收敛、显式且可审计 |

| 体验 / 账户模型 | 统一余额、先接收后结算 | 以钱包为中心,状态碎片化、确定性外露 | 具备确定性受理和可组织的账户系统 |

5. 什么是全链交易平台?

“全链”并不意味着“不惜代价把一切都放到链上”。一个更有用的定义是:

全链交易平台,是指把交易的关键路径——前端承载、资产路径、账户状态、执行状态、事件记录、审计接口、治理边界——尽可能收敛到同一套可验证系统中。

在这个定义下,下一代平台至少需要满足四个条件。

5.1 交易必须具备双层确定性

用户需要的不只是“最终会结算”。他们还需要明确区分:

- 受理确定性:系统已经明确接收并记录了请求;

- 最终确定性:结果已经在链上完成,可以被审计、归责与复算。

这不是一个界面修饰问题,而是交易状态机设计问题。

5.2 账户必须可组织,而不只是钱包余额

真正的交易,并不是单笔 swap,而是一整套资金组织问题,包括:

- 净额处理,

- 拆单执行,

- 内部调拨,

- 限额控制,

- 角色隔离,

- 以及异常处置。

如果这些都只能通过碎片化的钱包交互来完成,系统能力就会天然受限。

5.3 关键边界必须收敛,而不是散落在外部依赖中

真正重要的,不是追求某种绝对纯粹,而是让关键依赖尽可能做到:

- 显式,

- 最小化,

- 可审计,

- 可治理。

这其中包括前端承载、资产路径、执行逻辑、事件输出和升级权限。

5.4 系统必须可审计、可治理、可运营

如果一个交易平台真的要进入主流阶段,它就不能长期停留在“只是一个协议”的状态。它必须支持:

- 可复现的状态迁移,

- 结构化事件流,

- 对账与不变量检查,

- 事故隔离与处置,

- 以及明确披露的治理或升级边界。

到了这个阶段,竞争的核心就不再只是 AMM 曲线本身,而是:谁能构建出更完整的交易系统。

6. 为什么这条路线更可能先在 ICP 上闭环

这并不是在说“只有 ICP 能构建这种系统”。更准确的说法是:相较于许多其他环境,ICP 更适合更早把这一设计闭环先做出来。

第一,ICP 支持把前端资产托管在 canister 中。这意味着前端可以比大多数传统 Web3 应用更靠近同一套可验证系统边界,而不是完全留在外部 Web 基础设施上。

第二,ICP 的 chain-key token 模型显著改变了资产路径问题。ICP 官方文档明确说明,chain-key token 由 ICP 智能合约以 1:1 方式全额支持,并且明确指出 ckBTC 不依赖中介机构或中心化桥。这并不意味着所有信任假设都被消除,但它确实大幅降低了传统 wrapped bridge 的一类核心风险。

第三,ICP 的 canister 模型很适合承载“快速受理 + 链上最终结算”的设计模式。从系统设计角度看,这让“用户侧先收到确认、结果稍后最终落链”更容易成为一种系统能力,而不是把所有复杂性都直接暴露给用户。

当然,“更多在链上”并不等于“天然已经足够 trustless”。ICP 官方文档同样强调,用户仍然需要理解 controller 权限、升级权,以及某个 canister 是否真正去中心化。正确的表述不是“完美无信任”,而是:ICP 让系统更容易表达出一个更紧、更清晰的端到端系统边界。

7. SSS:这不是另一个 DEX,而是一套交易系统的尝试

SSS 不是在解决 DeFi 里某一个孤立功能缺口。它试图回答的是一个更底层的问题:

链上交易,能否在保留可验证性的同时,也提供更接近成熟交易平台的系统化体验?

围绕这个问题,SSS 的设计原则可以被概括为四条:

- 在可行范围内,尽量把关键路径推到链上。

- 通过内部账本构建统一账户模型。

- 把受理确定性与最终确定性拆开。

- 把事件流、对账能力和可审计性视为系统级能力,而不是附加能力。

在当前阶段,SSS 有意先在稳定币与 chain-key 资产路径上验证这套架构,再逐步扩展到更广的资产范围。目标不是优先追求最大资产覆盖,而是优先验证系统底座本身。

从这个角度看,真正重要的问题,不只是池子数量或代币数量,而是系统是否能提供:

- 真实存在的内部账本,而不是模拟余额,

- 统一账户心智,而不是纯粹的钱包碎片化,

- “已被系统接收”与“已在链上最终完成”的清晰区分,

- 可复现的交易、费用与余额结果,

- 以及在出现异常时,仍可查询、可追踪、可恢复的系统状态,而不是只把失败直接暴露给用户。

这并不意味着工作已经完成。真正困难的部分,恰恰是后续扩展:更多资产、更多池子、更多路径、更丰富的市场结构、更强的隐私分层、更清晰的质量指标,以及更成熟的治理机制。但关键在于,SSS 不是从表现层概念出发,而是从一个更底层的前提出发:交易应该被构建成一套系统。

8. 结语:全链交易平台不是可选项

如果说加密市场上一阶段的重点,是把资产与结算迁移到链上;那么下一阶段的重点,就是为这种现实重建交易基础设施。

CEX 不会一夜之间消失,传统 DEX 也不会自动失败。但更长期的方向已经越来越清晰:市场将更偏好那些既保留链上可验证性、又能够更像完整交易平台那样运行的系统。

这就是全链交易平台所代表的意义。它不是一句营销口号,而是在资本、结算与执行不断向链上迁移之后,最可能出现的下一轮收敛点。

真正的问题已经不再是“这种平台是否需要”,而是:谁会率先把它作为一套真正能运行的系统构建出来。 SSS 正在尝试成为这条路径上的早期建设者之一。

参考来源

- Bitcoin 白皮书:https://bitcoin.org/bitcoin.pdf

- Ethereum 文档:https://ethereum.org/developers/docs/

- DeFiLlama 稳定币数据:https://defillama.com/stablecoins

- CoinGecko,《The Evolution of CEX and DEX Trading Activity》(2026):https://www.coingecko.com/research/publications/cex-dex-trading-activity-report-2026

- CoinGecko,《The DEX to CEX Ratio》(2025):https://www.coingecko.com/research/publications/dex-to-cex-ratio

- a16z Crypto,《State of Crypto Report 2025》:https://a16zcrypto.com/posts/article/state-of-crypto-report-2025/

- ICP 文档,《Chain-key Tokens Overview》:https://docs.internetcomputer.org/defi/chain-key-tokens/overview

- ICP 文档,《Using an Asset Canister》:https://docs.internetcomputer.org/building-apps/frontends/using-an-asset-canister

- ICP 文档,《Decentralization and Security Considerations》:https://docs.internetcomputer.org/building-apps/security/decentralization